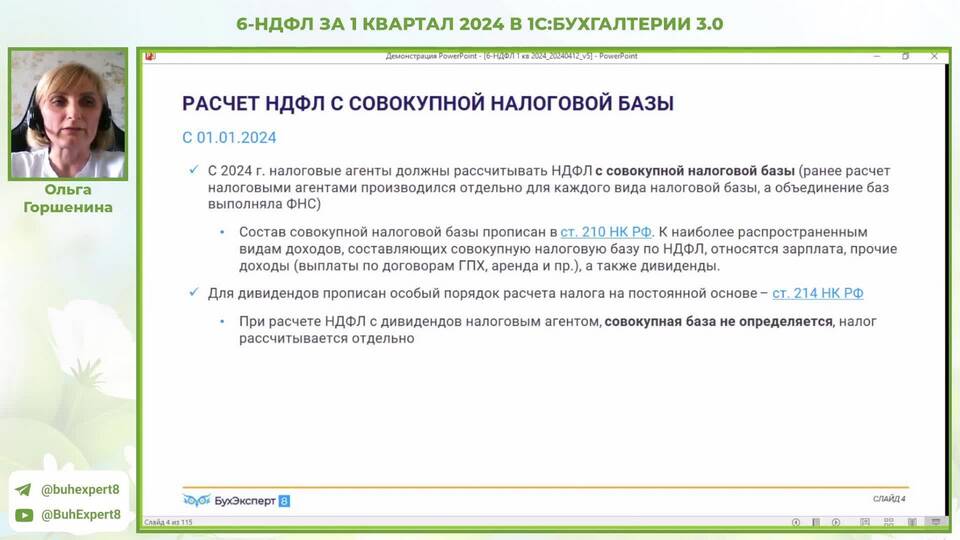

Налоговая база является фундаментальным понятием в налоговом учете, представляя собой количественное выражение объекта налогообложения. Рассмотрим методику ее определения для различных налогов.

Содержание

Общие принципы определения налоговой базы

| Принцип | Описание |

| Денежное выражение | База определяется в рублях, кроме исключений |

| Периодичность | Устанавливается налоговым периодом |

| Документальное подтверждение | Должна быть подтверждена первичными документами |

Методика расчета для основных налогов

Налог на прибыль организаций:

- Определите доходы от реализации

- Выручка от продажи товаров

- Доходы от услуг

- Вычтите документально подтвержденные расходы

- Себестоимость продаж

- Коммерческие и управленческие расходы

- Учтите внереализационные доходы и расходы

НДФЛ (для ИП и физлиц):

- Суммируйте все доходы, полученные за период

- Примените налоговые вычеты (стандартные, социальные)

- Исключите необлагаемые доходы

Специфика по видам налогов

| Налог | Формула расчета базы |

| НДС | Стоимость реализованных товаров (без НДС) |

| Имущественный | Кадастровая или инвентаризационная стоимость |

| Транспортный | Мощность двигателя (л.с.) или другие параметры |

Документы для подтверждения базы

- Договоры и акты выполненных работ

- Счета-фактуры и накладные

- Банковские выписки

- Кассовые документы

- Акты инвентаризации

Типичные ошибки при определении

- Неучет отдельных видов доходов

- Неправильное применение вычетов

- Неверная классификация расходов

- Использование неподтвержденных данных

- Нарушение принципа временной определенности

Проверка правильности расчета

| Метод проверки | Техника применения |

| Горизонтальный анализ | Сравнение с предыдущими периодами |

| Вертикальный анализ | Соотношение элементов базы |

| Нормативная проверка | Соответствие требованиям НК РФ |

Правильное определение налоговой базы требует тщательного учета всех предусмотренных законодательством показателей и соблюдения методологии расчета для каждого конкретного налога. Рекомендуется регулярно сверяться с актуальными редакциями налогового кодекса и разъяснениями ФНС.