Многие клиенты банков не видят принципиальной разницы между обычным банковским счетом и депозитным вкладом. Однако эти продукты имеют существенные отличия по целям использования, условиям и возможностям распоряжения средствами.

Содержание

Основные различия между вкладом и счетом

| Критерий | Банковский вклад | Банковский счет |

| Основная цель | Сбережение и накопление средств | Текущие расчетные операции |

| Процентная ставка | Выше, зависит от срока и суммы | Минимальная или отсутствует |

| Срок действия | Фиксированный период | Бессрочный |

| Доступ к средствам | Ограничен условиями договора | Полный, в любой момент |

Характеристики банковского вклада

Депозитный вклад имеет следующие особенности:

- Открывается на определенный срок (1 месяц - несколько лет)

- Предусматривает начисление процентов на остаток

- Часто имеет ограничения на снятие средств без потери процентов

- Может предусматривать капитализацию процентов

- Обычно страхуется государством в установленных пределах

Виды банковских вкладов

- Срочные (на фиксированный срок)

- Сберегательные (с возможностью пополнения)

- Накопительные (для конкретных целей)

- Металлические (в драгметаллах)

Характеристики банковского счета

Обычный банковский счет отличается следующими чертами:

- Не имеет ограничений по сроку действия

- Позволяет свободно распоряжаться средствами

- Используется для повседневных операций

- Может быть привязан к платежной карте

- Часто предусматривает минимальную комиссию за обслуживание

Виды банковских счетов

- Текущие (для физических лиц)

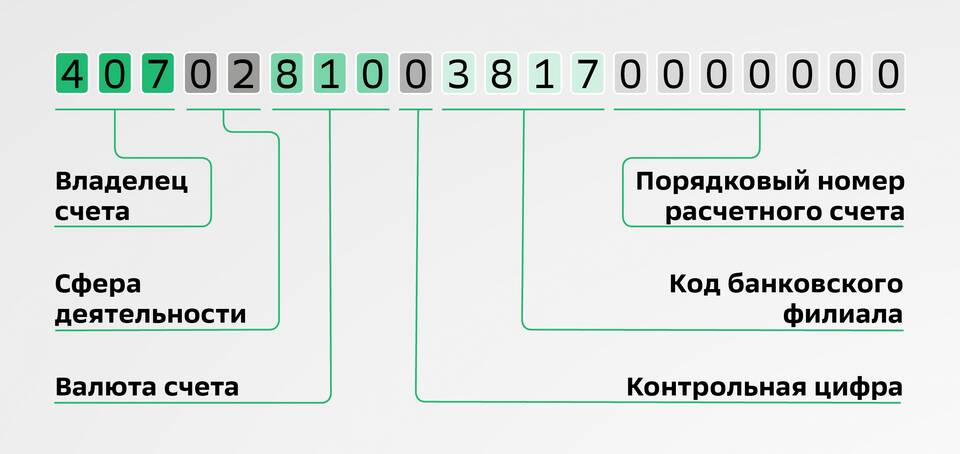

- Расчетные (для юридических лиц и ИП)

- Бюджетные (для государственных организаций)

- Корреспондентские (для банковских учреждений)

Когда что выбрать

| Ситуация | Рекомендуемый продукт |

| Накопление на крупную покупку | Срочный вклад с высокой ставкой |

| Ежедневные платежи и переводы | Текущий счет с картой |

| Создание финансовой подушки | Сберегательный вклад с возможностью пополнения |

| Ведение бизнеса | Расчетный счет с эквайрингом |

Важные нюансы

- Некоторые вклады можно открыть только при наличии счета в том же банке

- Проценты по вкладам облагаются налогом при превышении установленного лимита

- Счета могут иметь различные тарифы обслуживания

- Досрочное закрытие вклада часто ведет к потере процентов

Выбор между банковским вкладом и счетом зависит от финансовых целей клиента. Для накоплений выгоднее использовать вклады, а для повседневных операций - текущие счета. Многие клиенты оптимально сочетают оба продукта для разных нужд.