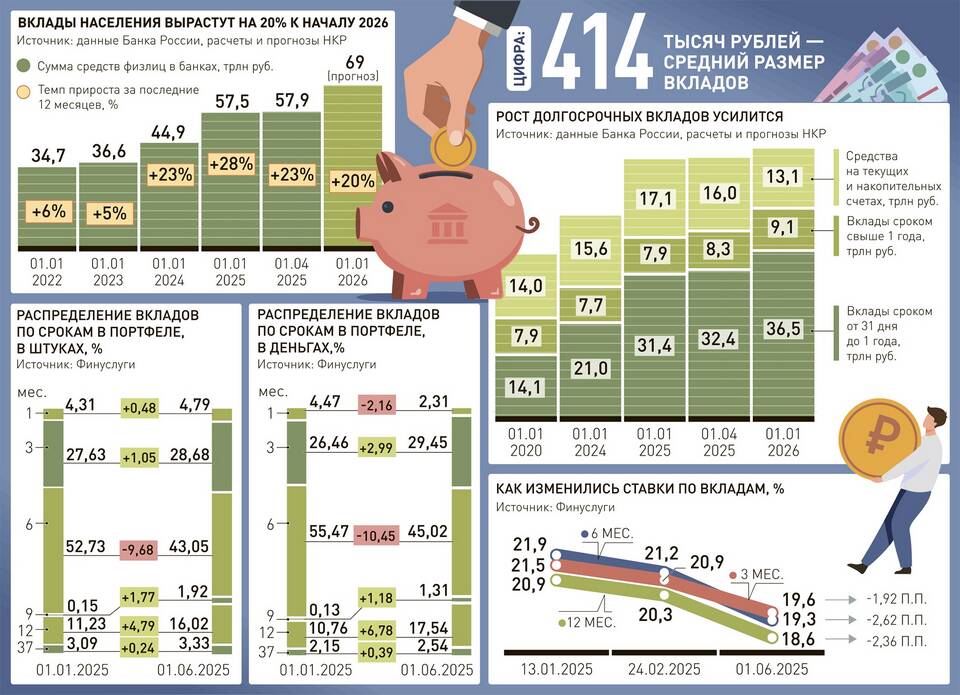

Банковские вклады считаются одним из самых надежных способов сохранения денег, однако при их оформлении клиенты часто сталкиваются с скрытыми условиями и неочевидными ограничениями. Рассмотрим основные подводные камни, которые следует учитывать при открытии депозита.

Содержание

Скрытые условия банковских вкладов

| Проблемный аспект | Как это работает |

| Изменение ставки | Банк может снизить процент по вкладу при досрочном снятии |

| Капитализация процентов | Рекламная ставка часто указывается без учета капитализации |

| Ограниченное страхование | Страхуется только сумма до 1,4 млн рублей на одного вкладчика |

Основные подвохи при открытии вклада

- Рекламные ставки - максимальный процент часто доступен только при выполнении дополнительных условий

- Комиссии за обслуживание - некоторые банки взимают плату за открытие/ведение счета

- Автопролонгация на невыгодных условиях - при продлении ставка может быть снижена

- Ограничения по снятию - частичное снятие часто приводит к потере всех процентов

Как банки манипулируют процентными ставками

- Указывают максимальную ставку только для новых клиентов

- Предлагают повышенный процент только на короткий срок

- Связывают ставку с покупкой дополнительных продуктов

- Применяют сложные схемы начисления процентов

Сравнение реальной и рекламной доходности

| Параметр | Реклама | Реальность |

| Годовая ставка | До 10% | 5-7% после всех условий |

| Капитализация | Ежемесячная | Только при полном сроке |

| Дополнительные бонусы | Подарки и премии | Только при выполнении условий |

Как избежать проблем при открытии вклада

- Внимательно читать договор, особенно мелкий шрифт

- Уточнять все комиссии и условия изменения ставки

- Разделять крупные суммы между несколькими банками

- Сравнивать условия в 3-5 разных банках

- Консультироваться с независимым финансовым экспертом

Открывая банковский вклад, важно понимать все условия договора и реальную доходность. Многие "выгодные" предложения оказываются маркетинговой уловкой, поэтому финансовую грамотность и внимательность к деталям нельзя недооценивать.