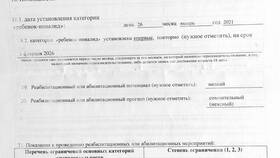

Налогообложение компаний в России осуществляется в соответствии с выбранной системой налогообложения и видами осуществляемой деятельности. Рассмотрим основные принципы и порядок уплаты налогов юридическими лицами.

Содержание

Основные налоги для российских компаний

| Налог | Объект налогообложения | Базовая ставка |

| Налог на прибыль | Прибыль организации | 20% |

| НДС | Добавленная стоимость | 20% |

| Налог на имущество | Остаточная стоимость имущества | До 2.2% |

| Страховые взносы | Фонд оплаты труда | 30% |

Системы налогообложения для компаний

Общая система налогообложения (ОСНО)

- Уплата всех основных налогов

- Обязательное ведение бухгалтерского учета

- Подходит для крупного бизнеса

Упрощенная система налогообложения (УСН)

| Вариант УСН | Ставка |

| Доходы | 1-6% |

| Доходы минус расходы | 5-15% |

Процесс уплаты налогов компанией

Расчет налоговой базы

- Определение доходов и расходов

- Расчет амортизации

- Учет льгот и вычетов

- Формирование налоговой базы

Подготовка и сдача отчетности

- Налоговая декларация

- Бухгалтерская отчетность

- Расчеты по страховым взносам

- Справки по формам 2-НДФЛ, 6-НДФЛ

Сроки уплаты основных налогов

| Налог | Срок уплаты |

| НДС | До 25 числа месяца, следующего за кварталом |

| Налог на прибыль | Авансовые платежи ежемесячно/ежеквартально |

| УСН | Авансовые платежи до 25 числа месяца после квартала |

| Страховые взносы | Ежемесячно до 15 числа следующего месяца |

Ответственность за налоговые нарушения

Основные виды нарушений:

- Неуплата или неполная уплата налогов

- Нарушение сроков сдачи отчетности

- Предоставление недостоверных данных

- Несоблюдение порядка учета доходов и расходов

Меры ответственности:

- Штрафы от 20% до 40% от неуплаченной суммы

- Пени за каждый день просрочки

- Приостановление операций по счетам

- Уголовная ответственность при крупных нарушениях

Рекомендации по налоговому планированию:

- Выбирайте оптимальную систему налогообложения

- Ведите точный учет всех операций

- Своевременно консультируйтесь с налоговыми экспертами

- Используйте законные методы оптимизации налогов

Правильная организация налогового учета позволяет компаниям минимизировать риски и оптимизировать налоговую нагрузку в рамках действующего законодательства.